Im Rahmen von Investitions-, Aktien- und Finanzierungsrechnungen spielt oftmals der Zusammenhang zwischen systematischem Risiko und der erwarteten Rendite eine bedeutende Rolle. Dieser Beitrag thematisiert die Bedeutung des Capital Asset Pricing Models (CAPM) bei solchen Überlegungen und stellt relevante Formeln vor, mithilfe derer wir adäquat und rasch das CAPM berechnen und interpretieren können.

Bei Fragen oder Problemen unterstützen wir Sie gern dabei, im Rahmen unserer Statistik Beratung eine passende Lösung für Ihr Anliegen zu finden!

Was ist das CAPM Modell?

Das Capital Asset Pricing Model (CAPM) lässt sich als Modellierung von Anlagen und den damit verbundenen Renditewahrscheinlichkeiten auffassen.

Bei einem solchen Finanzmodell wird die erwartete Rendite auf eine Anlage berechnet, indem das Risiko der spezifischen Anlage mit dem allgemeinen Marktrisiko in ein Verhältnis gesetzt wird.

Entwickelt wurde das Modell in den 1960er Jahren unter anderem von William Sharpe und John Lintner. Heute zählt das CAPM zu den einflussreichsten Modellierungsformen der Finanzanalyse und wird daher sehr häufig von professionellen Investoren, Finanzanalysten und Portfolio-Managern genutzt, um die Rendite verschiedener Anlageformen und Assetklassen vorherzusagen und das Anlagerisiko des betreffenden Portfolios zu quantifizieren.

Eine der grundlegenden Modellannahmen besteht darin, dass Anleger nur dann bereit sind, höhere Risiken einzugehen, wenn diesem Risiko ein adäquater Anstieg der zu erwartenden Rendite entgegensteht.

Die eigentliche Rendite setzt sich vor diesem Hintergrund aus zwei Komponenten zusammen, konkret aus

- einer risikolosen Rendite

- einem risikobehafteten Aufschlag

Der Risikoaufschlag ist jener Anteil der zusätzlichen Rendite, die der Investor für risikobehaftete Anlage-Entscheidungen verzeichnen kann.

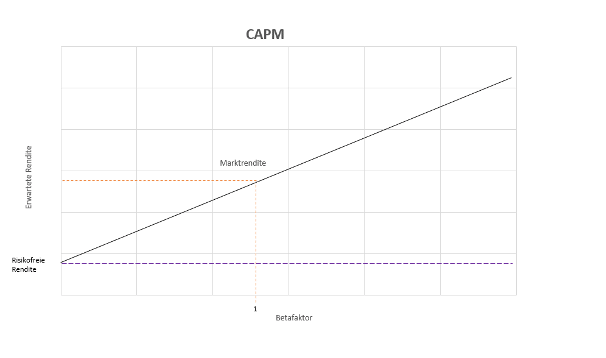

Die nachstehende Grafik verdeutlicht, wie das Risiko gegen die erwarteten Renditen anhand der steigenden linearen Funktion abgetragen wird.

Der Schnittpunkt Bei einem Beta von 1 wird in der Finanzwissenschaft als genereller Marktwert konzipiert. Ein Beta mit einem Wert grösser als ‘1’ stellt ein Asset dar und dieses wird als volatiler erachtet als der Gesamtmarkt erachtet.

Tatsächlich gibt es verschiedene Möglichkeiten, eine CAPM Berechnung durchzuführen. Nachfolgend gehen wir auf die zwei verbreitete Berechnungsmöglichkeiten ein. Dazu ergänzend finden sich die zu berechnenden CAPM Formeln.

CAPM berechnen: Lineare Regression

Die erste Möglichkeit, eine CAPM Berechnung durchzuführen, besteht darin, auf lineare Regressionsmodelle zurückzugreifen. So können Renditeerwartungen anhand vergangener Entwicklungen des betreffenden Assets und die verzeichneten Renditen des Gesamtmarktes in Beziehung gesetzt werden.

In einem solchen Ansatz wird die Renditeentwicklung des Gesamtmarktes als Prädiktor und die Rendite des betrachteten Einzel-Assets als abhängige Variable modelliert. Dabei stellt der Steigungsparameter, also der β-Koeffizient der Modellgleichung, das Ausmass der Rendite des spezifischen Assets dar.

Die entsprechende CAPM Formel dazu lautet: risikofreie Rendite + β-Koeffizient x Marktrisikoprämie

Beispiel: Die Marktentwicklung des US-Aktienmarktes in den vergangenen 10 Jahren erzielte eine Durchschnittsrendite von 14%. Die risikofreie Rendite wird mit 4% modelliert.

Dagegen verzeichnete die Apple Aktie in den vergangenen 10 Jahren eine durchschnittliche Rendite von 28%. Dies ergibt einen Regressionskoeffizient von β = 1,5. Daraus ergibt sich eine erwartete Rendite von: 4% + 1,5 x 10% = 19%.

CAPM berechnen anhand von Marktdaten

Gegebenenfalls werden die benötigten Parameter zur Berechnung des CAPM anhand von Marktdaten abgeleitet. Erneut stellen die risikofreie Rendite und die erwartete Marktrendite die zentralen Werte dar, anhand derer sich das CAPM berechnen lässt. Diese Methode ist ebenfalls geeignet, um Aktienindizes und spezifische Wertpapiere zu bewerten.

Dazu lautet die CAPM Formel: risikofreie Rendite + Beta x (Marktrisikoprämie)

Beispiel: Der Nasdaq Composite wird mit einer risikofreien Rendite von 2% modelliert. Markteinschätzungen lassen eine Renditeerwartung von 7% verlautbaren. Der berechnete β-Koeffizient beträgt 1,4. Daraus ergibt sich folgende berechnete risikobereinigte Renditeerwartung: 2% + 1,4 x 5% = 9%.

Grundsätzlich ist darauf hinzuweisen, dass das CAPM als Finanzmodell auf spezifischen Annahmen beruht, die in der Wirklichkeit nicht zwangsläufig gegeben sein müssen.

Insbesondere die Schätzung einzelner Parameter, die zur Berechnung der Renditeerwartung genutzt werden, unterliegen häufig subjektiven Bewertungen. Es gilt daher, bestehende Modelle kritisch zu reflektieren und mögliche Grenzen der Aussagekraft zu berücksichtigen.

Fazit

Zusammenfassend kann festgehalten werden, dass es unterschiedliche Möglichkeiten gibt, das CAPM, also eine risikobereinigte Renditeberechnung einzelner Assets, zu berechnen. Dabei lassen sich, in Abhängigkeit verschiedener Datenquellen, verschiedene Rechenansätze heranziehen.

In Abhängigkeit des Vorliegens tatsächlicher Daten bzw. der Schätzung durch Expertinnen und Experten oder anderer glaubwürdiger Quellen wird die Präzision einzelner Vorhersagen entsprechend schwanken.

Es gilt daher, errechnete Renditeerwartungen kritisch zu reflektieren und mithilfe weiterer Informationsquellen zu verknüpfen, um die Aussagekraft zu erhöhen.

Wenn Sie auf der Suche nach Unterstützung für passgenaue Lösungen mit Blick auf die Erstellung von CAPM Modellen und den damit verbundenen Renditewahrscheinlichkeiten Ihres Portfolios sind, dann melden Sie sich gern bei uns. Nutzen Sie dazu einfach das schriftliche Kontaktformular für ein unverbindliches Angebot!