In diesem Artikel möchten wir Ihnen das Konzept der Markov Kette vorstellen, dessen Grundlagen veranschaulichen und Ihnen mehrere mögliche Anwendungsbereiche aufzeigen, in denen Sie mit einer gezielten statistischen Programmierung von Markov Ketten profitieren können.

Eine Markov Kette ist ein stochastischer Prozess mit den vielfältigsten Anwendungsbereichen aus der Natur, Technik und Wirtschaft. Klassische Anwendungsmöglichkeiten aus der Wirtschaft sind die Modellierung von Warteschlangen und Wechselkursen. Auch im Bereich der Technik gibt es zahlreiche Einsatzgebiete wie zum Beispiel die Modellierung des Verhaltens von Talsperren und von Geschwindigkeitsregelanlagen bei Kraftfahrzeugen, sowie die analytische Bewertung von Mobilitätsalgorithmen wie dem Random Walk. In der Naturwissenschaft verwendet man diesen Prozess in der Populationsdynamik zur Vorhersage des Bevölkerungswachstums von Menschen und Tieren und in einer abgewandelten Form für die Brownsche Molekularbewegung. Für die Praxis besonders relevant ist die statistische Programmierung und Simulation der Gleichgewichtsverteilung mit der Statistik Software R, welche im Folgenden anhand eines anschaulichen Beispiels durchgeführt wird. Doch zunächst werden die für die Berechnung erforderlichen Begriffe erläutert.

Was sind Markov Kette und Gleichgewichtsverteilung?

Es gibt eine Vielzahl unterschiedlicher stochastischer Prozesse, welche in verschiedene Kategorien eingeteilt werden. Ein bekannter und in der Praxis besonders oft eingesetzter Typ stochastischer Prozesse ist die Markov Kette, benannt nach dem Mathematiker Andrei Andrejewitsch Markov. Diese besteht aus einer Zustandsmenge, einer Indexmenge, einer Startverteilung und den Übergangswahrscheinlichkeiten.

Die Zustandsmenge bestimmt, welche Zustände angenommen werden können. Hierbei unterscheidet man zwischen einer stetigen Zustandsmenge, welche überabzählbar unendlich viele Zustände enthält und einer diskreten Zustandsmenge, welche höchstens abzählbar unendlich viele Zustände enthält. Ein wichtiger Spezialfall des zuletzt Genannten ist ein Zustandsraum mit endlich vielen Zuständen, auf welchen wir uns konzentrieren werden.

Ein stochastischer Prozess ändert seinen Zustand im Laufe der Zeit. Analog zur Zustandsmenge unterscheidet man auch bei der Indexmenge (welche die Zeitpunkte beinhaltet) zwischen einer stetigen und einer diskreten Indexmenge. Eine stetige Indexmenge kommt beispielsweise bei der Brownschen Molekularbewegung in Betracht, weil die Moleküle in ständiger Bewegung sind und ihre Richtung und Geschwindigkeit in kleinsten Zeitabständen wechseln können. Doch wir verwenden die diskrete Indexmenge der natürlichen Zahlen N0={0,1,2,3,4,5,…} einschliesslich des Startzeitpunkts 0 mit einer beliebigen Zeiteinheit. Zwischen zwei aufeinander folgenden Zeitpunkten bleibt der Zustand also konstant.

In irgendeinem Zustand muss die Markov Kette starten. Dies kann ein fest vorgegebener oder zufällig ausgewählter Zustand sein. Mit welcher Wahrscheinlichkeit der stochastische Prozess in welchem Zustand startet, legt die Startverteilung fest.

Nicht nur die Startverteilung ist zufällig, sondern auch das weitere Verhalten. Mit welcher Wahrscheinlichkeit der Prozess in welchen Zustand wechselt, legen die Übergangswahrscheinlichkeiten fest. Wir betrachten den Standardfall einer Markov Kette erster Ordnung, bei welcher die Übergangswahrscheinlichkeiten ausschliesslich vom momentanen Zustand abhängen. Ausserdem ist die Markov Kette homogen, das heisst, die Übergangswahrscheinlichkeiten sind konstant und ändern sich nicht im Lauf der Zeit. Die Übergangswahrscheinlichkeiten können daher in einer Übergangsmatrix veranschaulicht werden.

Die Zustandsverteilung hängt vom jeweiligen Zeitpunkt ab. In einigen Fällen konvergiert die Zustandsverteilung (diese beinhaltet die Aufenthaltswahrscheinlichkeiten der Zustände zu einem Zeitpunkt n) gegen eine Gleichgewichtsverteilung, welche auch stationäre Verteilung genannt wird. In den folgenden Abschnitten erfahren Sie anhand eines Beispiels nicht nur die Kriterien für Existenz und Eindeutigkeit der Gleichgewichtsverteilung, sondern auch die analytische Lösung und wie Sie die statistische Programmierung und Simulation mit der Statistik Software R durchführen.

Bedingungen für Existenz und Eindeutigkeit der Gleichgewichtsverteilung

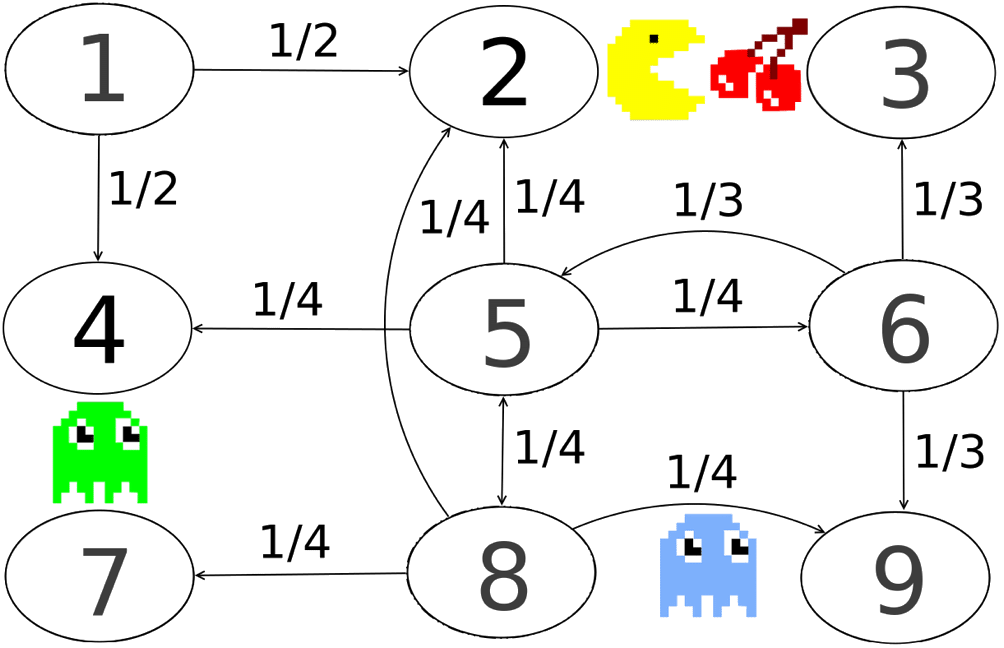

Die Spielfigur Pac-Man frisst in einem Labyrinth kleine Kugeln und Kirschen und wird dabei von Gespenstern verfolgt. Der Einfachheit halber ist die Spielwelt in diesem Beispiel ein kleines 3×3-Gitter und die Monster bewegen sich rein zufällig. Jedes horizontal und vertikal angrenzende Spielfeld ist mit gleicher Wahrscheinlichkeit der nächste Aufenthaltsort des Gespensts, mit Ausnahme eines Geheimgangs zwischen den Zuständen 2 und 8. Der unten abgebildete Übergangsgraph beinhaltet exemplarisch die Übergangswahrscheinlichkeiten der Zustände 1, 5, 6 und 8.

Um für Abwechslung zu sorgen, wird der Startort der Monster zufällig gewählt, und zwar jedes Spielfeld mit der gleichen Wahrscheinlichkeit. Der Startvektor auf dem Zustandsraum Z = {1,2,3,4,5,6,7,8,9} lautet daher als Zeilenvektor π0 = 1/9 (1,1,1,1,1,1,1,1,1). Die i-te Zeile und j-te Spalte der unten abgebildeten Übergangsmatrix P enthält die Übergangswahrscheinlichkeit vom i-ten zum j-ten Zustand. Einträge mit Wahrscheinlichkeit 0 wurden entfernt, um eine bessere Übersichtlichkeit zu erhalten:

Zu Beginn (zum Zeitpunkt 0) ist jeder Zustand in diesem Beispiel noch gleichwahrscheinlich, die Zustandsverteilung zu Beginn lässt sich direkt am Startvektor ablesen. Und wie sieht die Zustandsverteilung nach einer Zeiteinheit aus? Um diese Frage zu beantworten, multiplizieren Sie den Startvektor mit der Übergangsmatrix P. Für den zweiten Zeitpunkt multiplizieren Sie den resultierenden Zeilenvektor ein weiteres mal mit der Übergangsmatrix P und so weiter. Im Allgemeinen erhalten Sie für den Zeitpunkt n die Aufenthaltswahrscheinlichkeiten für die einzelnen Zustände durch die Formel: πn=π0⋅Pn

Unter bestimmten Voraussetzungen konvergiert die Zustandsverteilung πn gegen die Gleichgewichtsverteilung π. In unserem Beispiel mit endlichem Zustandsraum muss die Markov-Kette hierfür irreduzibel und aperiodisch sein.

Was bedeuten nun die Begriffe Irreduzibilität und Aperiodizität? Bei dem von uns betrachteten Typ von Markov Ketten liegt Irreduzibilität vor, falls man in endlicher Zeit von jedem beliebigen Zustand in jeden beliebigen Zustand gelangt. Aperiodizität ist gegeben, falls der grösste gemeinsame Teiler aller Rückkehrzeiten zu dem ursprünglichen Zustand 1 ist. Und dieses muss für jeden Zustand gelten. Überprüfen wir mal die beiden Bedingungen:

Unsere Markov-Kette ist irreduzibel, da sich die Gespenster in endlicher Zeit von jedem beliebigen Zustand in jeden beliebigen Zustand begeben können. Dank des Geheimgangs sind hierfür nur maximal drei Zustandswechsel nötig. Durch den Geheimgang ist die Markov-Kette auch aperiodisch, weil die Monster sowohl in einer geraden als auch in einer ungeraden Anzahl an Zustandswechseln von jedem beliebigen Zustand in jeden beliebigen Zustand wechseln können und somit der grösste gemeinsame Teiler dieser Rückkehrzeiten 1 beträgt. Ohne den Geheimgang wäre die Markov-Kette periodisch, weil dann ein Übergang von einem geraden in einen geraden Zustand bzw. von einem ungeraden in einen ungeraden Zustand nur in einer geraden Anzahl von Zustandswechseln möglich und somit der grösste gemeinsame Teiler 2 wäre.

Die Voraussetzungen für Existenz und Eindeutigkeit der Gleichgewichtsverteilung sind also erfüllt. Wegen der Irreduzibilität und Aperiodizität gibt es genau eine stabile Gleichgewichtsverteilung, welche die Markov-Kette nach einer unendlich langen Zeit annimmt. Das bedeutet, die Aufenthaltswahrscheinlichkeiten für die einzelnen Zustände ändern sich nach langer Zeit (fast) nicht mehr. Aus diesem Grund konvergieren auch die Matrixpotenzen. Doch wie können Sie nun die statistische Programmierung und Simulation der Gleichgewichtsverteilung mit der Statistik Software R berechnen? Das erfahren Sie in den folgenden beiden Abschnitten dieses Artikels.

Mathematische Berechnung der Gleichgewichtsverteilung

Wie wir gesehen haben, existiert eine eindeutige Gleichgewichtsverteilung, auch stationäre Verteilung genannt. In diesem Abschnitt erfahren Sie, wie Sie diese Verteilung mathematisch berechnen können. Dadurch erhalten Sie die Information, mit welcher Wahrscheinlichkeit sich die Monster langfristig in welchen Zuständen (bzw. Orten) aufhalten. Die Gleichgewichtsverteilung der Markov Kette als stochastischer Prozess lässt sich naiv bestimmen, indem in das Gleichungssystemπn=π0⋅Pn ein grosses n eingesetzt wird, weil die Matrixpotenzen aufgrund der Irreduzibilität und Aperiodizität konvergieren, wie wir bereits herausgefunden erfahren haben. Um eine analytische Lösung zu berechnen, ist das lineare Gleichungssystem π=π⋅P nach π aufzulösen, unter der Nebenbedingung einer Zeilensumme von π von 1, damit wir auch tatsächlich eine Wahrscheinlichkeitsverteilung erhalten. Das Einsetzen der naiven Lösung in dieses Gleichungssystem dient dann als Kontrolle.

Das obige Gleichungssystem π=π⋅P ohne Nebenbedingung ist äquivalent zu (PT-I)⋅πT=0. Die Übergangsmatrix wird demnach transponiert und die Einheitsmatrix subtrahiert. Der gesuchte Vektor der Zustandswahrscheinlichkeiten ist nun ein Spaltenvektor. Wir müssen also ein lineares Gleichungssystem lösen, welches inklusive Nebenbedingung eine Gleichung mehr hat als die Markov Kette Zustände. Bei einer grossen Anzahl an Zuständen ist es sehr mühsam, die Lösung von Hand zu berechnen. Daher führen wir die statistische Programmierung nun mit der Statistik Software R durch. Eine alternative Lösung wäre die Verwendung einer MCMC Simulation (MCMC steht für Markov Chain Monte Carlo). Eine Simulation stellt eine sinnvolle Alternative dar, falls ein stochastischer Prozess beispielsweise so viele Zustände hat, dass die analytische Berechnung numerisch zu aufwändig wäre. Darauf verzichten wir jedoch, weil wir unsere Markov Kette nur 9 Zustände besitzt.

So berechnen Sie die Gleichgewichtsverteilung durch statistische Programmierung

Zunächst einmal tragen wir die Übergangsmatrix P in die Statistik Software R ein.

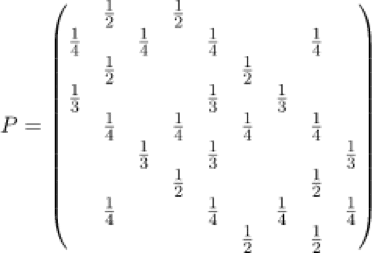

P = matrix ( c ( 0 , 1/2 , 0 , 1/2 , 0 , 0 , 0 , 0 , 0 , 1/4 , 0 , 1/4 , 0 , 1/4 , 0 , 0 , 1/4 , 0 , 0 , 1/2 , 0 , 0 , 0 , 1/2 , 0 , 0 , 0 , 1/3 , 0 , 0 , 0 , 1/3 , 0 , 1/3 , 0 , 0 , 0 , 1/4 , 0 , 1/4 , 0 , 1/4 , 0 , 1/4 , 0 , 0 , 0 , 1/3 , 0 , 1/3 , 0 , 0 , 0 , 1/3 , 0 , 0 , 0 , 1/2 , 0 , 0 , 0 , 1/2 , 0 , 0 , 1/4 , 0 , 0 , 1/4 , 0 , 1/4 , 0 , 1/4 , 0 , 0 , 0 , 0 , 0 , 1/2 , 0 , 1/2 , 0 ) , byrow = T , ncol = 9) P

Eine Übergangsmatrix enthält als Einträge die Übergangswahrscheinlichkeiten und diese müssen Werte zwischen 0 und 1 aufweisen. Ob das zutrifft, kann für jeden Eintrag der Matrix einzeln überprüft werden,

P >= 0 & P <= 1

oder man lässt sich gleich anzeigen, ob alle Einträge plausibel sind.

P >= 0 && P <= 1

Ausserdem sollten sich die von jedem Zustand ausgehenden Übergangswahrscheinlichkeiten zu 1 summieren.

apply ( P , MARGIN = 1, FUN = sum )

Die Übergangsmatrix P wird transponiert und die Einheitsmatrix subtrahiert.

P.T.minus.I = t ( P ) - diag ( 9 )

Jetzt ist es wichtig bloss nicht die Nebenbedingung zu vergessen, da wir sonst kein Ergebnis erhalten. Die Gleichgewichtsverteilung ist eine Wahrscheinlichkeitsverteilung und als solche muss die Summe über alle Zustände der Gleichgewichtsverteilung 1 ergeben. Wir ergänzen also zur Matrix P.T.minus.I eine Zeile mit Einsen.

P.T.minus.I.mit.Nebenbedingung = rbind ( P.T.minus.I , 1 ) P.T.minus.I.mit.Nebenbedingung

Auf der anderen Seite des Gleichungssystems steht der Nullvektor. Aufgrund der Nebenbedingung müssen wir eine Eins ergänzen. Um einen Spaltenvektor zu erhalten, verwenden wir als Datentyp eine Matrix mit einer Spalte.

Nullvektor = matrix ( c ( rep ( 0 , 9 ) , 1 ) , ncol = 1 ) Nullvektor

Das durch die Nebenbedingung erweitere lineare Gleichungssystem ist nun nicht mehr quadratisch, sondern enthält eine Bedingung mehr als sie Variablen hat. Daher können wir zur Lösung nicht den Standardbefehl solve verwenden, sondern verwenden alternativ den Befehl Solve (mit grossem Anfangsbuchstaben) aus dem Paket limSolve, welches wir zuvor installieren müssen. Nach der Installation können wir das Paket mit library ( limSolve ) einbinden.

Wir geben in die Funktion Matrix und Vektor ein und erhalten:

Gleichgewichtsverteilung = Solve ( P.T.minus.I.mit.Nebenbedingung , Nullvektor ) Gleichgewichtsverteilung

Zum Schluss überprüfen wir noch, ob wir tatsächlich eine gültige Wahrscheinlichkeitsverteilung erhalten haben:

Gleichgewichtsverteilung >= 0 & Gleichgewichtsverteilung <= 1 Gleichgewichtsverteilung >= 0 && Gleichgewichtsverteilung <= 1 sum ( Gleichgewichtsverteilung )

Lösung der Gleichgewichtsverteilung

Die Lösung des linearen Gleichungssystems mit der Statistik Software R ergibt: π=(7.7,15.4,7.7,11.5,15.4,11.5,7.7,15.4,7.7)

Die Gespenster halten sich demnach am häufigsten in der Mitte auf, weniger oft am Rand und am seltensten in der Ecke. Eine Ausnahme bilden die Randzustände 2 und 8, welche aufgrund des Geheimwegs durchschnittlich genauso oft besucht werden wie das zentrale Spielfeld. Die Aufenthaltswahrscheinlichkeiten der Zustände sind proportional zur Anzahl der eingehenden Pfeile. Je mehr ein-schrittige Wege zu einem Zustand führen, umso öfter wird dieser Zustand langfristig besucht.

Wie verwende ich die Markov Kette als stochastischer Prozess in der Wirtschaft?

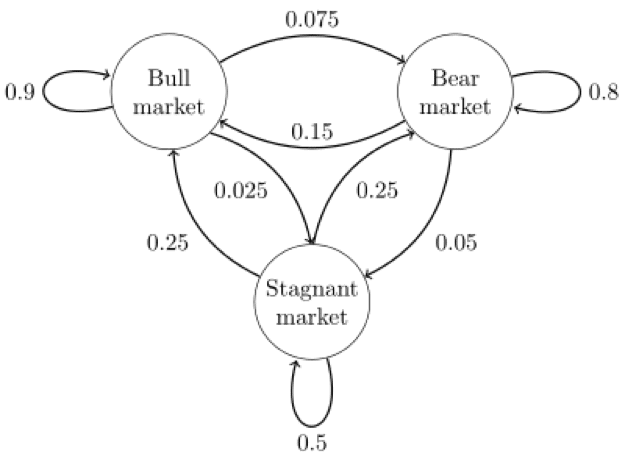

Es gibt zahlreiche Anwendungen für Markov Ketten in der Wirtschaft. Ein Beispiel wird im Folgenden vorgestellt. Im Aktienhandel ist man oftmals besonders daran interessiert, vorherzusagen, wie sich der Aktienmarkt entwickelt. Die Situation an der Börse wird in drei Hauptphasen unterteilt – Bull Market, Bear Market und Stagnant Market. Der unten abgebildete Übergangsgraph enthält die Übergangswahrscheinlichkeiten zwischen den drei Phasen von Woche zu Woche, wobei jede Phase immer für mindestens eine Woche bestehen bleibt. Mit der Gleichgewichtsverteilung können Sie nun berechnen, mit welcher Wahrscheinlichkeit sich der Aktienmarkt langfristig in welchem Zustand befindet.

Wenn die oben beschriebene Methodik der Markov Ketten auf dieses Beispiel aus der Wirtschaft angewendet wird, ergibt sich für den Aktienmarkt ein langfristiges Ergebnis von 62,5% der Wochen im Bull Market, 31,25% der Wochen im Bear Market und in 6,25% der Wochen im Stagnant Market befindet.

Wir hoffen, dass wir Ihnen mit diesem Artikel nun die Thematik der Markov Ketten und Gleichgewichtsverteilung näherbringen konnten, und Sie diese in Zukunft zur Lösung mathematischer Probleme oder von Fragestellungen im Business-Kontext einsetzen können. Für den Fall, dass Sie dabei professionelle Unterstützung benötigen sollten, stehen Ihnen die professionellen Statistiker von Novustat für statistische Programmierungen oder Simulationen zur Verfügung.

Weiterführende Links

[1] https://de.wikipedia.org/wiki/Markow-Kette

[2] https://www.uni-muenster.de/Stochastik/lehre/SS12/SeminarAnwendungenWT/Vortraege/Schomaker.pdf